여러분~ 공직자에요.

오늘은 재테크 이야기를 해볼까 하는데요!

요즘 재테크가 정말 붐하죠

근데 왜인지 저같은 경우는 점점 수동적인 투자로 바뀌고 있어요.

다른 사람들은 이걸 포트폴리오 조정이라고 하던데 ㅎ

저는 그냥 이종목 저종목 열심히 살피는데 지쳤다고나 할까요?

사실 변동성이 심한 시장을 즐길만큼 강심장이 아니기도 하고요 ㅎ

여튼 오늘 말씀드릴 방법은

목돈을 단기로 굴릴때 좋은 방법입니다.

기본적으로 예금이나 적금은 1년이 보통이기 때문에 그간 돈이 묶여있어야만 한다는 단점이 있죠.

제 경우에는 앞으로 집 분가시점이 얼마 안남은 상황에서

1년내로 수시로 돈을 파킹해둘 곳이 필요했기 때문에

이것저것 알아보는 도중 MTS에서 신기한 화면을 발견했는데요 ㅎ

그래서 제가 어떻게 수동적인 방법으로 자산을 굴리고 있는가를 여러분께 소개해드리려고 합니다

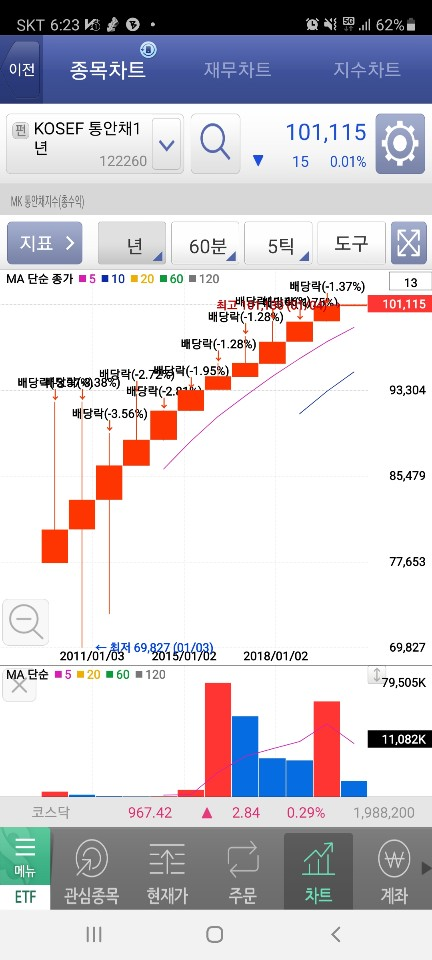

오늘의 주인공

KOSEF 통안채 1년

말씀드리기 앞서 그래프를 잠깐보실까요?

연봉을 보니 우상향도 아예 변동성이 없는 우상향 그래프가 그려지고 있는 희안한 모습이죠

주봉은 어떨까요?

주봉 역시 약간씩 그래프가 튀는 모습은 보이지만 전형적인 미끄럼틀 모양이에요.

아니... 어떻게 이럴 수가 있지????

[KOSEF 통안채 1년] 대체 뭘까??

통안채는 통화안정증권이라는 의미인데요

요약은 네이버에 너무 잘나와있죠.

근데 말이 어려워 무슨말인지 이해가 잘안간다는거에요.

그래서 조금 풀어서 설명을 드려볼게요

위는 전형적인 수요와 공급의 곡선입니다.

다들 학창시절 많이 봤었던 그래프죠.

공급과 수요에 따라서 시장가격이 형성되며

공급이 늘고 수요가 고정되어 있으면 가격은 낮아지고

공급이 줄고 수요가 고정되어 있으면 가격은 상승하죠.

반대로

공급이 고정되어 있고, 수요가 줄면 가격은 하락하고

공급이 고정되어 있고, 수요가 늘면 가격은 상승하겠죠.

이러한 원리는 돈에도 적용이 됩니다.

한국은행? 익숙하실 겁니다

어디서 보았냐?

바로 지폐에 한국은행이

떡하니 써져있다는 것이죠.

한국 은행은 은행중 대빵이라고 보시면 됩니다.

시장에 돌아다니는 돈의 양을 조절하죠.

돈이 시중에 너무많이 풀리면 우리처럼 집을 사고싶은 간절한 무주택자들은

은행권에서 대출받기가 쉬워질 것이고, 너도나도 다 큰 돈 대출 받아가지고 집산다고 부동산을 찾아가니

집을 보유하고 판매하는 사람 입장에서는 가격을 올려서 팔아버려도 별 탈이 없는 겁니다.

왜냐면 A도 100만원 있고, B도 100만원 있는데 사람의 욕심이라는게 그렇듯...

둘다 100만원을 가지고 있다고 하니 좀더 마진을 높여서 110만원에 팔고 싶은 겁니다.

A는 어떻게 10만원을 더 구해온뒤 집을 사겠다하고 B도 10만원을 더 구해서 집을 사겠다고 하는 상황이 되는거에요.

그럼 집을 파는사람 입장에서는 돈을 더올리고 경쟁을 시키고 싶지 않겠습니까???

이렇게 시중에 돈이 많이 풀려있는 상황에서는 자산(부동산이나 주식)의 가치가 돈의 가치보다 커집니다.

이를

학창시절때 배운용어를 빌려 표현하자면

'인플레이션'

되겠습니다.

시중에 돈이 너무많이 도니까 너도나도 돈을 빌려서 다들 부자가 되었는데

문제는 이돈들 누군가가 왕창 풀어버린 돈 즉..... 빚이라는 겁니다.

빚으로 너도나도 부자가 되었으니 서로 비싸게

집을 살 수 있게 된 것이고

이때 자산시장에는 버블이 낍니다.

이게 돈이 너무많이 풀려서 벌어진 일이라면...

돈이 너무 조금 돌때는 어떨까요?

집을 가진사람은

아파트를 100만원에 내놨고

은행에서 돈이 너무없어 돈을 빌려줄 수가 없는 상황이 되었습니다.

즉 A는 현금 80만원을 가지고 있고 은행에서는 돈이없다며 더 대출을 안해줍니다.

근데 아파트는 사고 싶은겁니다.

B의 상황은 어떨까요? B역시도 현금 70만원을 가지고 100만원짜리 아파트를 사고싶어

은행을 찾아가보았지만

돈이없답니다.

근데 집을가지고 있는 이사람은 지금당장 어떻게든 아파트를 팔고싶습니다.

새집으로 이사가려면 지금 아파트를 100만원에 팔아서 이사람이 가진돈 30만원중 10만원을 보태야만

이사갈 수 있거든요.

아파트를 파는사람이 100만원으로 집을 팔려고 보니 사고 싶은 A, B는

기껏해야 70, 80만원밖에 없더라는 것이죠.

근데 문제는 아파트는 무조건 팔아야 합니다.

그래야 이사를 가니까요

그렇담 70만원 가진사람과 80만원 가진사람 중 한명을 선택해야 할텐데

어쩔수 없이 80만원을 가진사람과 계약을 하고 자기가 가진돈 30만원을 모두써서

110만원짜리 아파트로 이사를 가는 행동을 취하겠죠.

돈이 시중에 너무조금돌면

자산의 가치(주식이나 부동산)가 떨어집니다

돈의 가치가 상대적으로 올라가는 모습이죠.

이를 학창시절에 배운용어로

'디플레이션'

이라고 합니다.

왜 주저리 주저리 인플레와 디플레를 설명했나요?

오늘 배워볼 KOSEF 통안채는 통화안정증권으로써

한국은행이 각종 은행에 뿌려대는 증권인데

이 통화안정증권이라는 것의 발행 목표가

통화량을 조절하는 것 이거든요.

그렇다면 상식적으로 생각해보았을때

한국은행은 현재처럼

코로나로 경제가 박살나는 경우에

각종 은행으로 돈을 많이 풀어서 사람들이 돈을 손에쥐기 쉽게 해주고

돈을 많이 푼다는건 통안채 발행을 줄인다는 뜻이겟죠.

증권이 적어지니 채권 가격이 상승하겠죠.

반대로 경제가 좋아지는 어느시점에는

통화안정증권을 많이 발행하여 돈을 거둬들이겠죠.

증권이 많아지니 채권가격 하락할겁니다.

어쨋든 국가가 통화량을 조절하려면 독재주의가 아닌이상에야

개인들에게 뭔가 이득을 주어야겟죠.

그래야 개인들이 자발적으로 자기돈을 빌려줄거 아닙니까???

돈을 거두어들이는 대신 종이쪼가리(증권)를 주고 1년뒤에 돈을 모두 갚겠다는 서약을 하죠.

여기에 배당금처럼 일부의 마진도 일정기간 분배해준다고 합니다.

이게바로 통안챕니다.

국가가 개인이나 은행을 상대로 돈을 빌리고 돈을 빌린 사용료를 개인이나 은행에게 지불하는거죠.

대한민국이라는 나라가 망하지 않는이상

돈은 무조건 갚겠죠.

그래서 통안채 즉, 다른말로는 채권이라고 하는 이자산들은

주식과 반대로 안전자산이랍니다.

나라가 망하지 않는이상 꼭 돌려주겟죠.

제가 소개드릴 것은 ETF중 통안채라는 놈인데요.

장기적으로는 우상향하는듯 보이나.

실제로 수익률을 따져보면 예적금과 비슷하다 보실 수 있겠습니다.

다만 ETF라는 점에서 수수료를 떼간다는 것을 명심하시고 투자하셔야겠습니다.

영웅문 기준으로 보았을 때 0.0003%정도 됩니다.

운용보수는 MTS에 녹아들어있다고 하고 세금은 별도로 내지 않아도 되니.

거의 은행 예적금과 비슷한 수익을 거둔다고 보시면 되겠죠.

통안채는 2가지 방법으로 이득을 취할 수 있는데..

분배금이라는 배당금 개념의 지급금이 있고

시세차익을 노린 매매법이 있겠죠.

다만... 오르는 정도가 매우 완만하고 상승폭이 작은만큼

대부분은 분배금을 보고 투자를 한답니다.

20년도 채권가격의 대략 중간치는

100,000원이었는데요.

주당 1,400원의 분배금을 받았으니

시세차익을 제외한 수익률이 1.4%나 되었습니다.

목돈으로 약 1억원을 넣어놓았다면 시세차익을 제외하고 계산해보았을때

140만원의 수익을 거둘 수 있었네요.

은행 예적금 금리를 이렇게 큰목돈으로 굴릴 수 있는곳이 있나요?

연 8% , 10% 이런 파격금리의 상품들을 보면

실질적으로 따져보면 월불입액이 겨우 50만원선이거나 납입한도도 300만원정도로 매우 미미한점을

감안해보면...

가까운 시일내에 목돈의 현금화가 필요하신 분들이 요긴하게 사용하실 수 있겠습니다.

변동성 심한 요즘 주식에 안정적인 포트폴리오를 구성하고 싶으신 분들에게 강추합니다!

끝.

'재테크' 카테고리의 다른 글

| HMM 주가 어디까지 뛰나 (0) | 2021.03.24 |

|---|---|

| 부의 추월차선 (0) | 2021.03.02 |

| 2021 부동산 투자? 투자 원칙 세우기 (1) | 2021.02.02 |

| 코스피 장중 3000 돌파!, kodex 200 (0) | 2021.01.06 |

| 빅히트 공모주 (0) | 2020.10.15 |

Lubly0104

전기설계 엔지니어가 알려주는 찐전기